Прибыль и чистая прибыль: в чем разница

При анализе деятельности компании экономист оценивает такие показатели, как прибыль и чистая прибыль. Поскольку понятие прибыли неоднородно, разница в этих терминах весьма внушительна. Разберемся, какова специфика каждого из них.

- Прибыль и чистая прибыль: разница

- Чистая прибыль: как определяется и от чего зависит

- Анализ чистой прибыли

- Чистая прибыль в отчете о финансовых результатах

- Распределение чистой прибыли

Прибыль и чистая прибыль: разница

По общим правилам под прибылью понимается разность между доходами фирмы (от продажи выпущенной продукции) и затратами, понесенными в процессе производства и реализации (например, оплата поставок сырья, труда персонала фирмы, привлеченных посредников и др.). На самом деле экономисты всегда рассматривают несколько видов прибыли: валовую, прибыль от продаж, прибыль до уплаты налогов и, наконец, чистую прибыль.

Валовую прибыль находят как разность между выручкой от реализации товаров (уменьшенной на сумму НДС и акциза) и их себестоимостью.

Прибыль от продаж – это показатель валовой прибыли, уменьшенный на размер коммерческих и управленческих затрат.

Прибыль до налогообложения вычисляют, корректируя прибыль от продаж на суммы дохода или расхода от операций, не связанных с основной деятельностью (внереализационных).

И лишь теперь можно рассматривать формирование чистой прибыли. Она соответствует прибыли до налогообложения, уменьшенной на сумму уплаченных налогов и других необходимых налоговых расходов, например, выплат постоянных налоговых обязательств. Из показателя чистой прибыли вычитают и чрезвычайные расходы (если они были понесены).

Итак, чистая прибыль предприятия – это только доля прибыли фирмы, оставшаяся после осуществления всех необходимых платежей. Она является капиталом, который может использоваться в интересах владельцев компании — например, инвестироваться в развитие производства, направляться на пополнение основных и оборотных активов, поощрение персонала фирмы, выплату дивидендов и т. п.

Представленные выше виды прибыли – взаимосвязанные между собой экономические категории, с подсчетом которых сталкивается любая компания – от начинающего бизнесмена до огромных корпораций. Разобравшись, в чем состоит отличие прибыли от чистой прибыли, поговорим о чистой прибыли, как об экономическом показателе.

Чистая прибыль: как определяется и от чего зависит

Сумма чистой прибыли, определяемой как доход компании от производственной и коммерческой деятельности, уменьшенный на сумму всех расходов предприятия – показатель экономического здоровья компании. На нее влияют внутренние и внешние факторы. К внутренним относятся:

- величина себестоимости реализованных товаров;

- структура затрат;

- цены на продукцию;

- уровень налоговой нагрузки на компанию и др.

В меньшей мере на прибыль компании оказывают влияние внешние факторы, такие как климатические и социально-экономические условия региона, цены на ресурсы, предложения транспортников и др.

Анализ чистой прибыли

Экономист, анализируя сумму чистой прибыли, сравнивает ее с прибылью предыдущих периодов, вычисляя абсолютные и относительные величины расхождений.

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукции, возможно об избавлении от простаивающего оборудования (его продаже или сдаче в аренду), грамотном использовании производственных площадей и имеющихся ресурсов.

Снижение чистой прибыли говорит об уменьшении объема продаж, росте себестоимости продукции, возможном завышении цены продукта, из-за чего снизились показатели реализации. Если с производственными вопросами все в порядке, то следует обратить внимание на снижение производительности труда и качества выпускаемого продукта, нарушение условий труда и другие факторы. Снижение прибыли – индикатор, на который ориентируется руководство компании и, соответственно, ищет пути разрешения возникающих проблем, разрабатывая мероприятия для оздоровления ситуации.

Чистая прибыль в отчете о финансовых результатах

Сумму чистой прибыли за отчетный период отражают в строке 2400 Отчета о финансовых результатах (ОФР), где показываются все доходы и расходы компании, выводится финансовый результат. В отличие от ОФР в балансе показатели строк формируются нарастающим итогом. Поэтому случаи идентичности сумм чистой прибыли в балансе (в строке 1370 в составе нераспределенной прибыли) и в ОФР довольно редки. Совпасть показатели могут лишь во вновь созданной компании или при условии полного распределения прибыли и обнулении балансовой строки перед началом отчетного периода.

Распределение чистой прибыли

Сумма чистой прибыли, оставшаяся в распоряжении фирмы, распределяется предприятием самостоятельно. Направления использования чистой прибыли могут быть самыми разнообразными. Из ее средств формируют фонды – накопления, потребления, резервные.

Фонд накопления, используется, в основном, на развитие компании в техническом плане – приобретаются новые активы и технологии, финансируются проведения научно-исследовательских изысканий, проводится разработка проектов и другие мероприятия. Из фонда потребления выплачивают дивиденды держателям акций, не связанные с производством премии работникам, материальную помощь и другие социальные проекты.

Резервные фонды формируют для погашения непредвиденных затрат, связанных со стихийными проявлениями или имеющими производственный характер. Например, создают резерв по сомнительным долгам для стабилизации финансового состояния компании при возникновении просроченной задолженности дебиторов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что такое прибыль: что и как влияет на финансовый результат

Прибыль — это разница между доходами и расходами, ключевой финансовый результат работы компании.

Прибыль, выручка и доход

Нередко можно встретить неправильное применение слов «прибыль», «доход» и «выручка». Порой даже предприниматели могут путать эти понятия. Но на самом деле прибыль, доход и выручка — это разные вещи.

Доход

Говоря на самом деле о прибыли, иногда могут употребить слово «доход». Также часто и доход ошибочно называют словом «прибыль».

Например в фразе «Я в прошлом году получил прибыль ₽20 млн, из которых в итоге заработал ₽3 млн», нам на самом деле сообщают о доходе в размере ₽20 млн и прибыли в размере ₽3 млн.

Итак, прибыль — это разница между доходами и расходами. В то время как доход (или доходы) — это деньги, которые компания или предприниматель заработали в ходе своей деятельности без минуса издержек.

Важно: доход — это не только уже полученные деньги. Доходом также считаются повышение стоимости имущества и снижение стоимости обязательств компании.

Например, у компании на счетах в банке лежат деньги в иностранной валюте. Это часть имущества компании. При росте курса валюты компания будет отмечать рост доходов от курсовой разницы. Наоборот, если у компании есть заем в иностранной валюте (обязательства компании), то доход от курсовой разницы будет получен при снижении курса иностранной валюты.

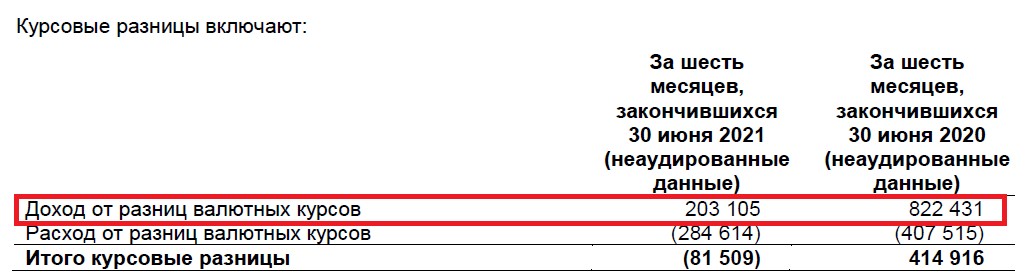

Пример доходов и расходов от курсовой разницы в отчетности ПАО «Сургутнефтегаз»

Выручка

Выручка — это доход, который компания получает от своей основной деятельности.

Если компания занимается производством автомобилей, то выручку она получает от продажи автомобилей. Процентные доходы по депозитам, на которых лежат свободные деньги компании, в выручку не включаются.

Если доходы — это заработанные деньги, то расходы — это потраченные деньги. Доходы, в том числе и выручка, — это всегда положительные значения. Расходы, с точки зрения компании, имеют отрицательное значение.

Бывает ли прибыль отрицательной? Если доходы меньше, чем расходы, то, соответственно, прибыль отрицательная.

Отрицательная прибыль называется убытком.

Какая бывает прибыль

В бухгалтерском учете есть несколько видов прибыли, чаще всего из которых выделяют:

- чистую прибыль;

- валовую прибыль;

- операционную прибыль;

- маржу;

- EBITDA.

Каждый из этих видов прибыли — разница между определенными доходами и определенными расходами. Их рассчитывают для эффективного управления отдельными видами затрат и доходов компании, чтобы увеличить благосостояние владельцев (акционеров).

Чистая прибыль

Чистая прибыль — это разница между всеми доходами и всеми расходами компании, включая уплату налогов. Собственно, чистая прибыль и считается главным финансовым результатом деятельности компании, а когда говорят о прибыли, то чаще всего имеют в виду именно чистую прибыль.

Остальные виды прибыли считаются промежуточными. Причем показатели валовой и операционной прибыли — это стандартные статьи отчета о прибылях и убытках. А показатели маржи и EBITDA не являются показателями официальной отчетности и используются главным образом аналитиками и финансовыми менеджерами компании.

Валовая прибыль

Валовая прибыль — это разница между выручкой и общей себестоимостью произведенной продукции или оказанных услуг. Иными словами, валовая прибыль — разница между суммой всех продаж компании и сумой расходов, затраченных непосредственно на производство товаров.

Например, для автопроизводителя себестоимость включает стоимость всех материалов, потраченных на производство, стоимость комплектующих и электроэнергии в производственных цехах, зарплату рабочих и инженеров, занятых в производстве, стоимость обесценения оборудования — амортизации и т. п.

Операционная прибыль

Операционная прибыль — это разница между выручкой и всеми операционными расходами. Операционные расходы включают в себя себестоимость, а также коммерческие и административные или управленческие расходы. То есть, помимо непосредственно производственных затрат, в операционные расходы входят расходы на продвижение продукции и рекламу, затраты на офис, делопроизводство и т. п.

Операционная прибыль еще называется прибылью от продаж, а также прибылью от основной деятельности.

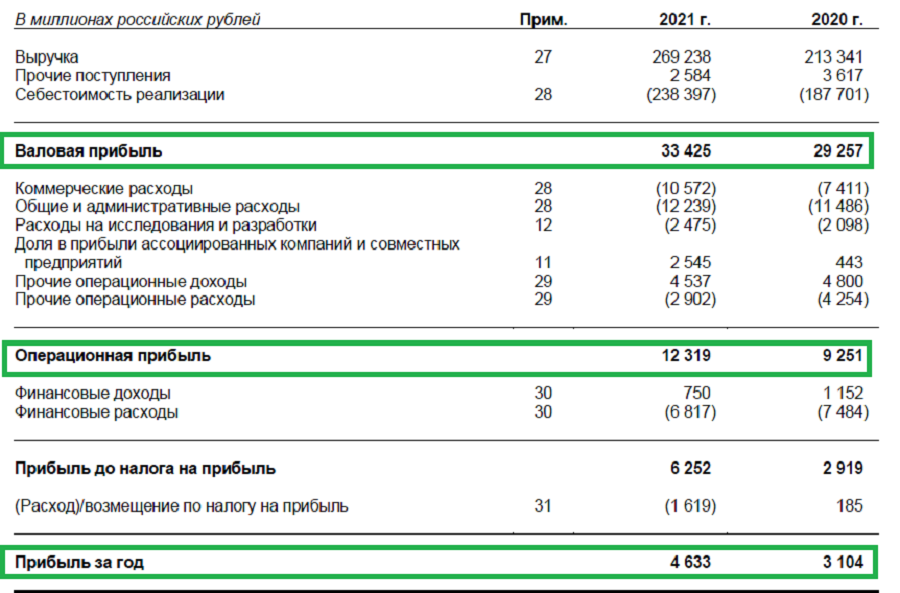

Виды прибыли на примере отчетности ПАО «КАМАЗ»

Маржа

Маржа — это разница между выручкой и переменными затратами (расходами).

Переменные расходы — часть затрат, размер которых зависит от объема производства или продаж. Этим переменные расходы отличаются от постоянных затрат, которые практически не зависят от объема продаж.

Чем больше ателье шьет костюмов, тем больше тратит денег на ткань. Такие затраты — переменные расходы. Арендная плата за помещение при этом одна и та же — это пример постоянных затрат.

Вместе переменные и постоянные затраты составляют операционные затраты. Это как бы другой разрез операционных затрат (расходов).

Аспекты состава операционных затрат (Фото: РБК)

Стало быть, если из маржи вычесть постоянные затраты, то получается операционная прибыль, рассмотренная выше.

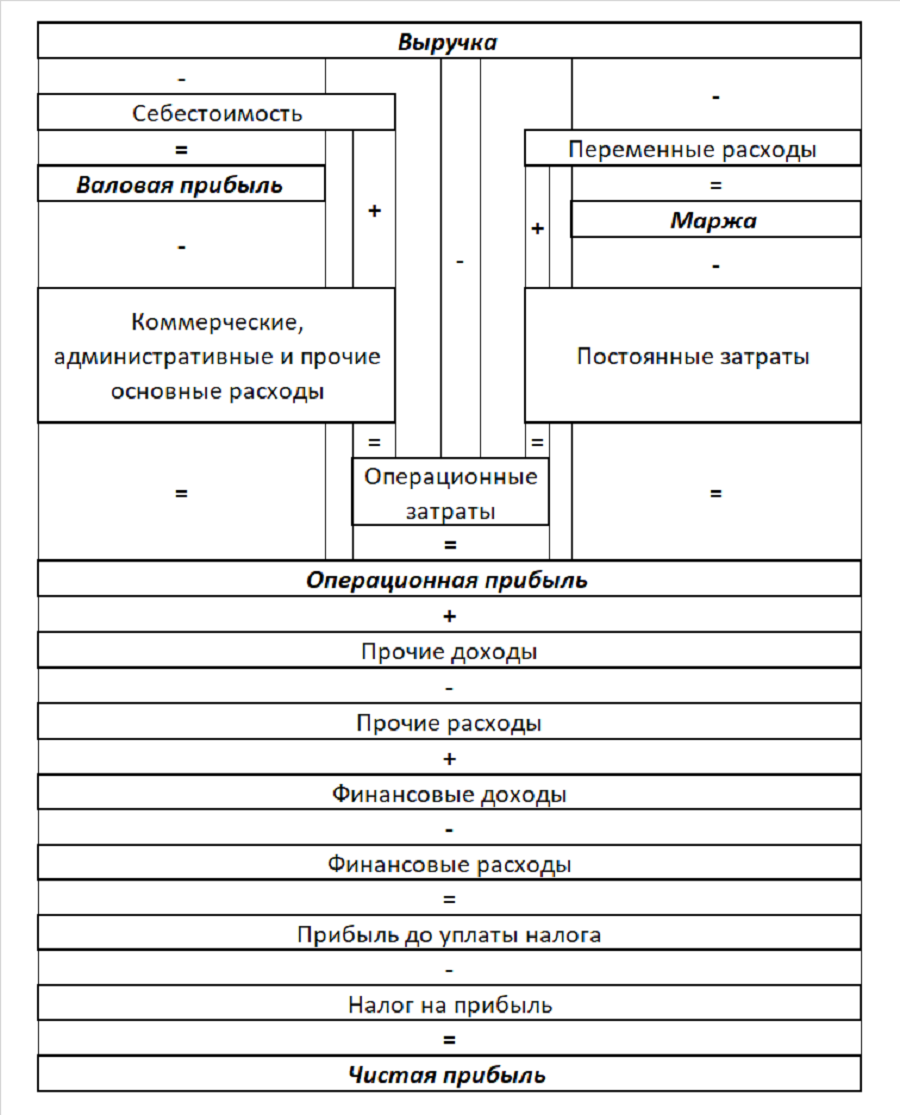

Между всеми указанными видами доходов, расходов и прибыли можно показать взаимосвязь.

Взаимосвязь доходов, расходов и прибылей

Компания получает деньги от продаж — это ее основной доход или выручка. Выручка за минусом себестоимости дает валовую прибыль.

Себестоимость вместе с коммерческими, административными и прочими операционными расходами дает операционные затраты. Выручка минус операционные затраты дает операционную прибыль. Равно как операционную прибыль дает валовая прибыль минус коммерческие, административные и прочие операционные затраты.

Выручка минус переменные затраты — это маржа. Переменные и постоянные затраты вместе — это операционные расходы. Соответственно, маржа за минусом постоянных затрат — это тоже операционная прибыль.

У компании могут быть прочие доходы и расходы. Например, поступления от дочерних компаний, от продажи имущества, результат положительной переоценки имущества — это все прочие доходы. Штрафы, отрицательная переоценка имущества относятся к прочим расходам.

Полученные проценты и положительные курсовые разницы относятся к финансовым доходам, а отрицательные курсовые разницы и проценты к уплате — это финансовые расходы.

Операционная прибыль плюс прочие и финансовые доходы минус прочие и финансовые расходы минус налог на прибыль в итоге дает нам чистую прибыль (или чистый убыток) компании.

EBITDA

Немного обособленно стоит такой показатель, как EBITDA. Его, по сути, также можно отнести к разновидности прибыли. EBITDA — это чистая прибыль, увеличенная на сумму налога на прибыль, процентов и амортизации. Другими словами, в отличие от чистой прибыли при расчете EBITDA в сумму расходов не включаются амортизация, проценты и налог на прибыль.

Этот показатель используют для анализа работы компании. Он позволяет увидеть реальную возможность компании расплачиваться по долгам или производить капитальные затраты. С учетом EBITDA может оцениваться уровень долговой нагрузки компании — например, с помощью соотношения чистого долга к EBITDA.

Как увеличить прибыль

Исходя из того, что прибыль — это разница между доходами и расходами, есть два основных пути увеличения прибыли:

- Увеличение доходов;

- Снижение расходов.

Увеличение доходов

Компания может повысить свои доходы различными способами. Например, следующими:

- рост продаж. Чем больше компания продает, тем больше денег поступает на ее счета;

- рост цен на продукцию. Если позволяют рыночные условия, то компания может увеличивать доходы, поднимая цены на свои продукты или услуги;

- расширение линейки продуктов. Новые рыночные сегменты или новые продукты — это дополнительные доходы компании;

- рост прочих доходов. Например, размещение временно свободных денег на депозиты может приносить компании дополнительные доходы.

Снижение расходов

Другой путь для увеличение прибыли — сокращение расходов. Его можно достигать различными способами:

- оптимизация производства. Применение высокоэффективных технологий позволяет как увеличивать масштабы производства и услуг, так и снижать издержки;

- нормирование затрат. Это значит оптимально использовать ресурсы — держать на складах оптимальное, без излишеств, количество запасов. Неправильно забивать склады колесами и переплачивать за это, если на производство машин в течение месяца не требуется такого количества колес;

- оптимизация займов. Компания должна стремиться использовать кредиты в необходимые для этого сроки, не переплачивая проценты за то время, когда деньги не работают. Неправильно брать кредит на год вперед, если дополнительные деньги требуются в определенные даты и на небольшие сроки;

- оптимизация логистики. Правильное размещение производства, складов, точек продаж, оптимальное построение транспортных потоков позволят значительно экономить расходы;

- оптимизация продаж. Начало активной кампании по продаже зонтиков в засушливой стране в засушливый сезон, скорее всего, будет пустой тратой денег.

Доходы и расходы не существуют независимо друг от друга. Чтобы увеличить выручку, компании придется увеличивать и переменные расходы. Технологическое обновление или расширение производства потребуют значительных капитальных затрат. Для роста прибыли нужно соблюдать необходимый баланс между ростом доходов и расходов.

Как анализировать прибыль

Чтобы понять, как у компании идут дела, аналитики, инвесторы и руководители компании анализируют различные финансовые показатели, в том числе и все виды прибыли, как промежуточные и финальный финансовые результаты. На что же обращают внимание при анализе прибыли? Главные направления анализа такие:

- размер и динамика;

- структура;

- рентабельность.

Размер и динамика

Трудно выделить, на какое направление анализа нужно обращать наибольшее внимание. Они все важны. Но, наверное, первое, на что смотрят при выходе отчетности, какой результат показала компания — прибыль или убыток? И сразу же смотрят на то, как они изменились.

Прибыль, конечно, лучше, чем убыток. Но устойчивое снижение прибыли — это повод для беспокойства, в то время как уменьшение убытка — это всегда хороший знак.

Структура

Как мы помним, есть несколько видов промежуточной прибыли. Рост операционной прибыли значит, что компания делает успехи в основной своей деятельности. Но если при росте операционной прибыли компания в итоге показывает снижение чистой прибыли, то это может означать, что у компании что-то не так. Например, значительная закредитованность (высокая долговая нагрузка) может приводить к тому, что заработанная прибыль от продаж съедается процентами по кредитам. Если это наблюдается постоянно, то компании нужно либо провести рефинансирование долга, либо подумать о дополнительной эмиссии акций.

Рост валовой прибыли при снижении операционной прибыли показывает, что компании нужно что-то исправлять в расходах на содержание офиса или оптимизировать рекламно-коммерческую сторону деятельности.

Рентабельность

Увеличение прибыли — несомненно, хороший знак. Но даже рост прибыли может дать повод задуматься. Как мы помним, доходы и расходы сильно взаимосвязаны. Рост продаж сопровождается и ростом расходов. Поэтому рост прибыли может сопровождаться снижением рентабельности. Порой рентабельность может снизиться так сильно, что сделает неэффективным привлечение кредитов или ухудшит позиции компании в конкурентной борьбе.

Экономическая прибыль

Выше мы смотрели на прибыль как на фактическую разницу между доходами и расходами. Это очень важное и главное понимание прибыли. Но такой взгляд дает нам только возможность оценить, насколько эффективно компания делает то, чем уже занимается. Однако такой чисто бухгалтерский подход не дает возможности увидеть, а чем компании было бы выгодно еще заняться и тем ли она вообще занимается.

Для того чтобы оценивать перспективы и возможности, используют понятие экономической прибыли. Как и любая прибыль, экономическая прибыль — это тоже разница между доходами и расходами. Но есть ключевое отличие.

При расчете экономической прибыли в расходы включают так называемые неявные издержки.

Неявные издержки — это упущенная выгода, которую предприниматель мог бы получить, если бы занимался чем-то еще, чем-то другим или не так, как сейчас.

Например, предприниматель мог бы снимать мастерскую дешевле, чем сейчас при том же уровне продаж. Разница в стоимости аренды — это неявные издержки.

Другой пример — у предпринимателя мастерская по ремонту велосипедов. Если бы он держал мастерскую ближе к парку или к стадиону, то мог бы получать больший доход. Эта упущенная разница доходов также пример неявных издержек.

Наконец, если предприниматель держит мастерскую в своем помещении, а это помещение находится в живописном и удобном месте, то, вероятно, больший доход он мог бы получить, открыв в этом месте ресторан, гостиницу или просто сдав это помещение, чем занимаясь ремонтом велосипедов. Эта разница в недополученных возможных доходах — тоже пример неявных издержек.

Экономическая прибыль, учитывающая неявные издержки, может помочь предпринимателю определить оптимальное дальнейшее направление развития бизнеса.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Что такое чистая прибыль

Маржинальная, операционная, балансовая, чистая – все это виды прибыли. Но только один из показателей объективно отражает результаты финансовой деятельности организации. В нашей статье разбираем, что такое чистая прибыль.

- Как образуется чистая прибыль

- Для чего определять чистую прибыль

- Как рассчитать чистую прибыль

- Распределение чистой прибыли

Основная цель коммерческой деятельности – получение материальной выгоды. В финансовой отчетности организаций встречается несколько видов дохода, но главным источником расширения и развития бизнеса является чистая прибыль.

В этой статье мы расскажем, что такое чистая прибыль, от чего она зависит и на что влияет.

Индейцы племени квакиутль оставляют в залог свое имя. Пока человек не вернет долг, никто не может назвать его по имени.

Другой факт

Как образуется чистая прибыль

Чистая прибыль – важнейший финансовый показатель, который объективно отражает результаты работы и позволяет оценить дальнейшие перспективы роста компании.

В «Словаре экономических терминов Васильева» 2012 года она определяется как часть прибыли, которая остается в распоряжении хозяйственной организации после уплаты налогов и других обязательных платежей.

Значит, это лишь доля выручки предприятия, в составе которой для различных целей экономического анализа выделяют еще и маржинальный, операционный и балансовый виды прибыли.

Чтобы разобраться, чем эти финансовые показатели отличаются друг от друга и что подразумевается под обязательными платежами, представим структуру выручки компании в таблице.

Выручка от продажи товаров и услуг

Налог на прибыль

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Для чего определять чистую прибыль

Чистая прибыль указывает на уровень эффективности любого бизнеса: от производства колготок до продажи коммерческой недвижимости. Именно эти данные предприниматели используют для поиска и привлечения внешних инвестиций.

Кроме того, чистая прибыль нужна для формирования резервных денежных фондов и наращивания оборотных средств. Если у компании есть хороший доход, значит, она имеет средства на выплату дивидендов. А чем больше таких выплат, тем выше привлекательность бизнеса для инвестирования.

Как рассчитать чистую прибыль

Кроме чистой прибыли существуют и другие: балансовая, операционная, маржинальная, а также показатель EBITDA . При этом чистый доход — лишь часть основного заработка бизнеса.

Чистая прибыль является разницей между выручкой и четырьмя типами обязательных платежей.

Налог на прибыль

Разница между доходами и расходами, умноженная на актуальную налоговую ставку

Арендная плата, оплата коммунальных ресурсов и услуг, рабочего времени персонала, амортизации

Оплата штрафов, кредитных обязательств, судебных издержек

Оплата сырья, комплектующих, материалов, энергоресурсов, работы сотрудников, услуг подрядчиков и др.

Чистая прибыль = выручка от продажи товаров и услуг – п еременные расходы – постоянные расходы – внереализационные расходы – налог на прибыль

Предположим, нам надо рассчитать чистую прибыль ИП, изготавливающего изделия из натуральной кожи на дому: портмоне и обложек на документы. Каждый товар предприниматель продает по 4500 рублей. Себестоимость одного изделия 2500, а на производство уходит 1000 рублей.

В год бизнесмен реализует 150 обложек и портмоне. При этом суммарные расходы на каждый товар составляют 3500 рублей = 2500 + 1000. Чистая прибыль в данном случае лишь 1000 рублей с одного изделия = 4500 — 3500. За год этот показатель достигает 150 000 рублей = 1000 × 150.

Это лишь одна из методик расчета финансового результата коммерческой деятельности. Всего их пять, но суть неизменна: в итоге получается разница между доходами и расходами предприятия после уплаты налога.

Распределение чистой прибыли

Чистая прибыль является почвой для дальнейшего роста и развития предприятия. Чем она больше, тем рентабельнее бизнес, а значит – привлекательнее для инвесторов.

Высокие финансовые результаты свидетельствуют о платежеспособности организации и расширяют возможности кредитования и сотрудничества с поставщиками.

Кроме того, именно от чистой прибыли зависят дивиденды по акциям компании. Однако компания может занижать их размер или не выплачивать вовсе, использовать средства на другие цели в зависимости от потребностей и стратегии развития:

- инвестирование в другие предприятия,

- расширение собственного производства,

- формирование резервных фондов,

- погашение убытков прошлых лет или текущих расходов,

- премирование сотрудников,

- благотворительная деятельность.

Таким образом, чистая прибыль выполняет несколько основных функций:

- контрольную (или оценочную) – позволяет сделать выводы о рентабельности бизнеса;

- компенсационно-гарантийную – создание из прибыли различных фондов и резервов обеспечивает устойчивое функционирование предприятия;

- капиталообразующую – выступает основой для роста собственного капитала и сокращает потребность в привлечении средств из внешних источников;

- стимулирующую – мотивирует организацию рациональнее использовать ресурсы, сокращать расходы (не только на производство, но и, например, на расчетно-кассовое обслуживание), внедрять последние достижения науки и техники;

- инновационную – предоставляет возможности для совершенствования технологий и оборудования;

- имиджевую – именно этот показатель учитывается внешними наблюдателями для оценки деловой активности и потенциальных выгод от вложения средств в активы компании.

Решение о распределении чистой прибыли может приниматься ежеквартально, раз в полгода или год. От того, насколько эффективно руководство управляет оставшейся в распоряжении организации суммой, зависят дальнейшие результаты деятельности и перспективы развития бизнеса.

Увеличение прибыли

В настоящее время экономическая ситуация в мире меняется практически каждый день. Предпринимателям постоянно приходится думать, как максимизировать свою прибыль, составляя тактические и стратегические планы. Ситуацию усложняет то, что каждая отрасль имеет свои индивидуальные особенности увеличения прибыли и нет единого ответа, как добиться высокой рентабельности предприятия.

Анализ и источники увеличения прибыли организации

В первую очередь, чтобы максимизировать прибыль предприятия сначала нужно не разрабатывать конкретные методы, а проанализировать рынок, конкурентов, покупателей и многое другое. Анализ – это основа, на которой базируются любые действия для увеличения собственной прибыли предприятия.

Источниками прибыли в организации могут быть:

- снижение себестоимость продукции;

- диверсификация производства;

- внедрение бюджетирования и финансового планирования;

- снижение расходов;

- открытие новых рынков сбыта;

- конкурентное преимущество;

- увеличение объемов реализуемой продукции;

- продажа или сдача в аренду неиспользуемого имущества;

- внедрение новейших технологий и оборудования на производстве;

- реструктуризация.

Пути, методы и способы увеличения прибыли компании

Мотивация сотрудников является одним из самых действенных способов увеличения прибыли. Необходимо показать работникам, что их личный доход зависит от рентабельности предприятия. Это подтолкнет их к тому, чтобы как можно больше усилий вкладывать в свою работу.

Внедрений новых технологий, автоматизирование производства приведет к возможности сокращения штата сотрудников, а соответственно, уменьшит расходы на заработную плату.

Самым рискованным способом будет увеличение цен. Для использования этого метода производитель должен быть уверен в том, что покупатели готовы приобретать товар, даже при повышении цен.

Еще один путь – снижение себестоимости. Но, важно понимать, что снижение себестоимости всегда ведет к снижению качества продукции. Из-за этого большая часть покупателей может уйти к конкурентам. Данный способ больше подходит для массового производства.

Факторы и резервы увеличения прибыли и рентабельности фирмы

Факторов, которые могут повлиять на рост прибыли, очень много. И не всегда можно точно оценить степень влияния того или иного фактора.

Можно разделить факторы, влияющие на величину прибыли, на внутренние и внешние.

К внешним (неконтролируемым) факторам относятся:

- чрезвычайные события (природные катаклизмы);

- политические изменения в стране;

- изменения в законодательстве;

- конкуренты;

- социальные условия в государстве;

- инфляционные процессы;

- изменения в банковском и финансовом секторе экономики;

- поставщики и партнеры;

- покупатели.

Внутренние (контролируемые) факторы:

- финансовая политика внутри предприятия;

- социальные (тренинги и курсы для работников предприятия);

- внедрение новых технологий;

- выпуск новой продукции.

Увеличение валовой прибыли

Увеличение товарооборота неизбежно ведет к увеличению валовой прибыли предприятия. По этой причине важно отслеживать динамику и следить за тем, чтобы объемы производства были стабильными. Негативно влияет нереализованная продукция, лежащая на складе. Чтобы это предотвратить, можно реализовывать продукцию со скидками.

Анализ рентабельности реализуемой продукции позволить понять, на какие товары нужно обращать особое внимание при их продаже либо вообще вывести из реализации, чтобы сократить затраты на их производство.

Оценка основных фондов позволит понять, приносят ли они валовую прибыль. В противном случае, нерентабельные основные фонды лучше будет распродать.

Увеличение уставного капитала за счет нераспределенной прибыли

Уставный капитал предприятия можно увеличить за счет нераспределенной прибыли. Для этого необходимо согласие всех участников и внесение пункта об увеличении уставного капитала за счет нераспределенной прибыли в устав предприятия. Затем нужно подать в инспекцию документы для государственной регистрации правок, которые будут внесены в учредительные документы предприятия, а также внесения изменений в ЕГРЮЛ.

В акционерных обществах уставный капитал может быть увеличен за счет нераспределенной прибыли двумя способами:

- дополнительной эмиссии акций;

- увеличение номинальной стоимости акций.

Сама процедура увеличения уставного капитала проходит в следующем порядке:

- согласие всех акционеров об увеличении уставного капитала за счет нераспределенной прибыли одним из двух способов;

- утверждение решения о дополнительной эмиссии акций;

- государственная регистрация эмиссии акций;

- размещение акций на бирже;

- предоставление отчета о размещении акции в ФСФР;

- регистрация новой редакции устава.

Увеличение уставного капитала за счет чистой прибыли

Понятие «чистая прибыль» и «нераспределенная прибыль» очень близкие по значению. Главное отличие этих определений заключается в том, что термин «нераспределенная прибыль» применяется чаще всего, когда речь идет о прибыли, которая была накоплена за отчетный год и предыдущие года. Термин «чистая прибыль» – это прибыль только за отчетный год.

Исходя из этого, можно сделать вывод, что способы увеличения уставного капитала за счет чистой прибыли будут таким же, как и если бы для этой цели использовалась нераспределенная прибыль. Данные способы уже были описаны ранее.

Мероприятия по увеличению прибыли

К основному мероприятию по увеличению прибыль можно отнести планирование прибыли.

Планирование прибыли можно осуществить тремя различными методами:

- прямого счета;

- взаимосвязи выручки;

- аналитического подхода.

Первый метод является самым распространенным в организациях. Суть метода в том, что прибыль исчисляется как разница между выручкой от продажи товаров и ее полной себестоимостью.

Суть второго метода заключается в группировке расходов на постоянные и переменные.

Аналитический метод применяется как дополнение к методу прямого счета и применяется в основном при большом ассортименте реализуемой продукции.

Разработка мероприятий и стратегий по увеличению прибыли

Существует несколько стратегий по увеличению прибыли:

- создание новых товаров. Позволяет расширить круг клиентов и расширить сферу бизнеса;

- система перекрестных продаж. Данный способ актуален в интернет-магазинах. Когда покупатель выбирает товар, то у него всплывают рекомендации похожего товара, который его мог бы заинтересовать;

- система регулярных касаний. Большинство предприятий оповещают своих клиентов о скидках или выпуске новых товаров 2-3 раза. Если клиент после этого ничего не купил, то его вносят в список безнадежных. Но, как показывает опыт многих компаний, если оповещать клиента 7-8 раз, то процент продаж существенно возрастет;

- обучающий маркетинг. Суть этого метода заключается в том, что прежде чем что-то продать своему потенциальному клиенту, сначала его нужно научить чему-то полезному, что поможет решить его проблемы.

Увеличение прибыли магазина

Один из способов увеличения прибыли магазина – это повышение среднего чека. Например, когда покупатель идет на кассу, чтобы пробить товар, продавец предлагает ему купит что-то еще по скидке или как сопутствующую продукцию. Многие клиенты соглашаются в приобретении еще одного товара на кассе.

Очень часто в магазинах, особенно если это магазин одежды или косметики, клиенты заходят просто чтобы «посмотреть». В этом случае продавец должен спросить «Вы у нас в первый раз?», а затем предложить клиенту смс-рассылку с информации о предстоящих акциях или оформление клубной карты.

Рекомендации по увеличению прибыли от продаж

Чтобы привлечь клиента, а соответственно, и увеличить объем прибыли от продаж, можно предлагать приобрести дисконтные или бонусные карты либо выдавать их при покупке продукции от какой-либо суммы.

Различные акции, распродажи, скидки в определенные дни на какие-либо продукты позволят увеличить прибыль, поскольку велика вероятность того, что клиент купит товар не только по скидке, но, а также и дополнительные товары в магазине.

Как пример: увеличение прибыли ресторана

Основные способы увеличения прибыли ресторана:

- Хвастайтесь. Если в ресторане работает самый лучший шеф-повар или выступает самая талантливая в городе певица, обязательно расскажите об этом.

- Повышение стоимости заказа. При заказе официант может посоветовать сопутствующее блюдо, например, если гость заказывает мясо, то к нему можно порекомендовать гарнир (который именно сегодня получился необыкновенно вкусным).

- Повышение квалификации сотрудников. Главное в ресторане – это его официанты. По сути, официанты – это лицо любого ресторана. Если официанты вежливые и умеют создавать уютную атмосферу, то гость обязательно вернется снова.

- Положительные отзывы. Чем больше положительных отзывов о ресторане будет на слуху в городе, тем больше людей захотят прийти именно туда.

Выставки, как способ привлечь новых клиентов и партнеров

Тематические выставки являются прекрасным способом для начинающей компании заявить о себе и приобрести потенциальных клиентов. Одним из самых крупных комплексов России, на территории которого постоянно проводятся выставки разной направленности, является ЦВК «Экспоцентр».

Главное преимущество участия в выставке заключается в том, что предприятию приходится анализировать интересы покупателя и, исходя из них, выпускать ту продукцию, которая будет пользоваться успехом на рынке. Такое мероприятие — это хорошая возможность заинтересовать будущих потенциальных партнеров и поставщиков.

Ещё интересные ссылки на статьи

Читайте интересную подборку статей и полезной информации.